Экономические показатели уровня использования оборотных средств. Показатели, характеризующие эффективность использования оборотных средств предприятия. Обзор оборотных средств

Для успешного функционирования предприятия и максимально эффективного использования его ресурсов существует ряд способов для оценки его деятельности. Проведение таких мероприятий позволяет не только увидеть благоприятную тенденцию экономического роста и понять, какие действия приводят к максимальным результатам, но и помогает выявить проблемы и разработать оптимальную стратегию для развития организации .

Методы расчета

Метод расчета показателей основан на данных систематизированных показателей, анализе источников их изменений, поиске и выявлении взаимосвязи между ними.

Метод расчета показателей основан на данных систематизированных показателей, анализе источников их изменений, поиске и выявлении взаимосвязи между ними.

Механизм проведения мероприятий по изучению и аналитике состояния оборотных средств (ОбС) состоит из следующих этапов :

- Постановка целей и задач процедуры.

- Сбор данных о показателях.

- Составление последовательности и плана проведения процедуры.

- Утверждение периодов и сроков.

- Принятие решения о способах сбора сведений и их обработки.

- Составление методик для анализа экономических параметров предприятия.

- Составление плана по организации анализа эффективности использования ОбС и назначение ответственных за исполнение этапов процедуры с регламентированием обязанностей.

- Установка правил по порядку оформления полученных результатов, полученных в процессе анализа.

Главными целями мероприятия является определение недочетов и ошибок, допущенных при управлении ОбС, а также разработка способов их устранения. Еще одна цель – это выявление резервов и повышение уровня интенсивности их применения в процессах организации.

Важными показателями для осуществления коммерческой деятельности предприятия являются состояние, состав и структура :

- Ресурсов, находящихся в запасе организации.

- Неоконченного производства.

- Готовой произведённой продукции.

Если структура является стабильной – это значит, что процесс производства и сбыта тоже имеет твердые показатели. Характеристики развития фирмы можно увидеть при определении структуры ОбС и изменений в их составляющих.

На втором этапе процесса происходит группирование оборотных средств в соответствии с категориями риска. Оборотные средства делятся на легкореализуемые и труднореализуемые . Если на балансе организации много ОбС, которые плохо поддаются реализации, то это может оказать негативное влияние на экономическую ситуацию в целом.

Отрицательное воздействие выражается в следующем:

- Замедляет скорость оборота средств.

- Понижаются показатели эффективности деятельности компании.

- Искажается картина ликвидности.

Все источники ОбС делятся на две категории :

- Собственные – дают гарантию стабильности финансового положения и самостоятельность предприятия.

- Заемные – помогают в обеспечении необходимых дополнительных средств.

Под динамичностью средств оборотного характера подразумевается степень их оборачиваемости – продолжительность прохождения определенных этапов в производстве и использовании. Этот параметр измеряется в количестве оборотов и длительности (в днях) одного этапа.

Одним их важных параметров в процессе анализа деятельности предприятия является оценка эффективности использования ОбС . Показатели, с помощью которых происходит анализ:

- Длительность одного оборота – указывает на срок, за который ОбС возвращаются фирме в денежном эквиваленте от вырученных за реализацию продукции средств.

- говорит о числе оборотов за отчетный период. Здесь требуется пристальное внимание оказать изучению уровня коэффициента по сведениям этого предприятия и родственных компаний. Нужно проследить динамику. Чем выше скорость оборачиваемости, тем меньше нужно средств для осуществления операционного процесса в фирме.

- Коэффициент загрузки ОбС говорит об объеме средств, задействованных в производстве и реализации одного рубля сбытой продукции.

- рассчитывается: Прибыль (П) / среднегодовую стоимость ОбС.

При увеличении параметров интенсивности применения оборотных средств, высвобождается определенное количество ОбС. При абсолютно освобождении уменьшается необходимость в использовании этих ресурсов – основным признаком становится невозможность изъятия средств из процесса без его остановки.

Условия для образования относительного высвобождения:

- Уменьшение периода прохождения одного оборота – повышается скорость оборачиваемости.

- Увеличивается объем производства и сбыта.

Для его определения нужно рассчитать величину изменения объема оборотных средств и реализованных товаров. Определяется это путем потребности в ОбС за отчетный период – выявляется размер фактической реализации продукции за выбранный период и количеству дней оборачиваемости за прошлый год. Полученный результат – это размер высвобожденных средств .

В состав оборотных активов входят:

- Имеющиеся у фирмы запасы – топливо, материалы, ресурсы для производства, полуфабрикаты-изделия, упаковка и запасные части.

- НДС по купленному ценному имуществу.

- Дебиторские обязательства краткосрочного или долгосрочного характера.

- Инвестиции и другие на короткий срок.

- Деньги.

- Строительство неоконченного характера.

- Фонды обращения – затраты в предстоящие периоды.

- Произведенные товары, которые размещены на складах предприятия.

- Продукция, которая была отправлена, но оплата за нее еще не поступила.

Оборотный капитал можно классифицировать по разным признакам.

В зависимости от экономического содержания :

- производственный фонд;

- фонд обращения.

По нормированию :

- нормируемые – используются только в соответствии с установленными ограничениями;

- ненормируемые – применяются по факту нуждаемости.

По источникам возникновения :

- собственные – те, которые используются предприятием постоянно;

- заемного характера – это привлечение денежных средств со стороны, путем возникновения кредитных обязательств.

Структура оборотного капитала – это совокупность его элементов связанных между собой.

Три стадии оборота ОбС :

- Проводится закупка средств, необходимых для производственного процесса. Денежные средства из финансового состояния переходят в приобретенные товары – этот этап называется снабжение .

- Применение оборотных фондов в процессе изготовления товаров – стадия производства .

- Происходит реализация продукции. Готовые изделия переходят из товарного вида в денежное выражение — стадия сбыта .

Методы ускорения оборачиваемости:

- Увеличение интенсивности производственного процесса – устранение простоев, перерывов без уважительной причины, уменьшение срока изготовления товара и естественных процессов.

- Экономия и разумное использование ОбС – закупка материалов по низкой цене, оптимизация расходов. Грамотное .

- Модернизация оборудования и техники. Внедрение новинок.

- Улучшение системы вспомогательного и основного производства.

- Разработка методов по взаимоотношению с контрагентами.

- Разработка стратегии по взаимодействию с клиентами.

- Применение логистических методов по оптимизации процессов закупки и производства.

Влияющие факторы

Разновидности условий, влияющих на показатели эффективности применения ОбС:

- По степени управляемости и широте функций – зависят от того, в какой степени применяется внедрение средств технического прогресса в процесс изготовления продукции.

- Факторы, которые влияют на количество и объем ОбС : общие экономические, организационно-экономического типа, которые приводят к снижению их уровня, увеличивают их величину.

- Зависят от сферы деятельности организации : объективного типа – не связанные с видом бизнеса, субъективного характера – находятся в прямой связи с областью работы фирмы.

Основные показатели

Для полной оценки эффективности существуют определенные показатели , которые могут дать полную и достоверную картину экономического развития предприятия. Одним из самых важных критериев является показатель скорости оборачиваемости ОбС – чем меньше срок, тем эффективней использование.

Коэффициент оборачиваемости ОбС (Коб) – это параметр, который содержит в себе информацию о количестве совершенных оборотов за отчетный период. Расчеты проводятся за год, квартал или месяц.

Коб = Vp / Оср, где

Vp – объем реализованной продукции за год, Оср – среднегодовая величина остатка ОбС на балансе предприятия за год.

Величина рассчитывается на 1 рубль ОбС. По этому показателю судят об эффективности мероприятий по управлению оборотными средствами и чем выше результат, тем лучше.

Продолжительность одного цикла (Д) выражается в днях. Формула:

Д = Т / Коб, где

Т – количество дней анализируемого временного участка.

Если данные берутся за месяц, то он равен 30 дней, за квартал – 90, а год — 360.

Коэффициент загрузки (Кз) – показывает, сколько ОбС требуется затратить на 1 рубль сбытой продукции. Чем он ниже, тем лучше.

Кз = Оср / Vp

Помимо основных показателей, которые отображают картину в целом, необходимо вычислить частные величины. Они учитывают степень использования ОбС на каждом этапе производства, закупки и сбыта.

Эффективность управления ОбС заключается не только в скорости прохождения всего цикла, но и в уменьшении расходов на реализацию товара и его производство.

Ме (материалоёмкость товара) – взаимосвязь объема расходов к количеству выпущенной продукции. Формула:

Ме = МЗ/V, где

МЗ – затраты материального характера, а V – объем произведённого товара.

Материалоотдача :

Особенности определения эффективнос

ЦЕЛЬ РАБОТЫ : Приобрести навыки расчета показателей использования оборотных фондов предприятия; научиться делать выводы по полученным результатам.

Для выполнения работы необходимо знать:

Основные технико-экономические показатели эффективности использования оборотных средств предприятия;

Методики расчета основных технико-экономических показателей эффективности использования оборотных средств предприятия;

Методы управления оборотными средствами;

Состав оборотных фондов предприятия;

Способы экономии ресурсов.

Для выполнения работы необходимо уметь:

Находить и использовать необходимую экономическую информацию;

Определять состав оборотных фондов организации;

Рассчитывать основные технико-экономические показатели эффективности использования оборотных средств предприятия.

Выполнение данной практической работы способствует формированию профессиональных компетенций :ПК 1.1. Организовывать и проводить работы по техническому обслуживанию и ремонту автотранспорта; ПК 1.2. Осуществлять технический контроль при хранении, эксплуатации, техническом обслуживании и ремонте автотранспортных средств; ПК 1.3. Разрабатывать технологические процессы ремонта узлов и деталей; ПК 2.1. Планировать и организовывать работы по техническому обслуживанию и ремонту автотранспорта.

ВРЕМЯ ВЫПОЛНЕНИЯ: 90 минут

Экономическая сущность и состав оборотных фондов предприятия

Оборотные фонды участвуют в производстве 1 раз, целиком потребляются в каждом производственном процессе. Они изменяют свою натуральную форму (металл– заготовка – деталь – узел – изделие). Оборотные фонды свою стоимость сразу же полностью включают в себестоимость продукции.

Оборотные фонды подразделяются на следующие группы:

1. Производственные запасы (запасы сырья, материалов, покупных полуфабрикатов, вспомогательных материалов, топлива, тары, запчастей для ремонта машин и оборудования, МБП);

2. Незавершенное производство – продукция, незаконченная производством и подлежащая дальнейшей обработке;

3. Расходы будущих периодов, т.е затраты на подготовку и освоение производства новой продукции, производимые в данный период, но подлежащие погашению в будущем

Наряду с оборотными производственными фондами у предприятия есть фонды обращения . К ним относят:

1. Готовую продукцию, находящуюся в процессе реализации;

2. Денежные средства (в кассе, в расчетах, на счетах)

Денежные средства, вложенные в оборотные фонды и фонды обращения называются оборотными средствами.

Показатели эффективности использования оборотных фондов промышленного предприятия

Эффективность использования оборотных средств оценивается следующими показателями:

1. Коэффициент оборачиваемости оборотных средств показывает, число кругооборотов, которое эти средства совершают за плановый период. Рассчитывается по формуле:

Таким образом, оборотные средства за год оборачиваются 3 раза.

Этот коэффициент одновременно показывает сумму реализованной продукции, приходящуюся на 1 рубль оборотных средств. (в данном случае 3 рубля реализованной продукции на 1 рубль оборотных средств)

2. Коэффициент загрузки оборотных средств – есть величина, обратная коэффициенту оборачиваемости:

Пример 2

3 млн. руб. среднегодовая сумма оборотных средств 1 млн. руб. Определить коэффициент загрузки оборотных средств.

Решение

Коэффициент загрузки оборотных средств равен:

где – количество дней в периоде

Пример 3

Объем реализованной продукции 3 млн. руб. среднегодовая сумма оборотных средств 1 млн. руб. Определить длительность одного оборота оборотных средств

Решение

1. Коэффициент оборачиваемости оборотных средств равен:

Ответ:

За год совершается 3 полных оборота. Продолжительность одного оборота 120 дней. об. ![]()

4. Результатом ускорения оборачиваемости оборотных средств является их условное высвобождение .

Экономия от высвобождения оборотных средств рассчитывается по формуле:

| (3.7) |

– соответственно период оборота оборотных средств в отчетном и плановом периоде, дни

– соответственно период оборота оборотных средств в отчетном и плановом периоде, дни

– объем реализации в плановом периоде, руб.

– количество дней в плановом периоде.

Экономия рассчитывается в том случае, когда в данном периоде сокращается время одного оборота оборотных средств по сравнению с предыдущим периодом.

Если время оборота, наоборот, увеличивается, то экономия отсутствует и рассчитывается перерасход оборотных средств. Этот факт можно рассматривать как отрицательное явление в эффективности использовании оборотных средств.

Пример 4

Норматив оборотных средств в отчетном периоде 2,5 млн. руб. Объем реализации в отчетном году 4 млн. руб. В плановом году предусматривается увеличить объем реализации на 18%, а норматив оборотных средств на 7%.

Определить:

Решение оформим в таблице 3.1

Решение

Таблица 3.1– Расчет показателей эффективности оборотных средств

| Показатели | Отчетный период | Плановый год | |

| Объем реализации, млн. руб. | |

||

| 2,5 | |

||

| Коэффициент оборачиваемости | |||

| 1,76–1,6=0,16 Коэффициент оборачиваемости в плановом году увеличится на 0,16. Это положительное явление, т.к. увеличение коэффициента оборачиваемости означает, что в плановом году увеличится число оборотов оборотных средств на 0,16 оборота | |||

| Коэффициент загрузки | |||

|

|||

| 205–225= –20 дн. В плановом году время одного оборота сократится на 20 дней | |||

|

Пример 5

По плану предприятие должно реализовать продукции на 20 млн. руб. Среднегодовая норма оборотных средств запланирована в 4 млн. В результате перевода сборки машин на поток, период оборота сократился на 5 дней. На какую сумму можно увеличить план при той же сумме оборотных средств?

Решение

Таблица 3.2– Расчет показателей оборачиваемости оборотных средств

| Показатели | План | Факт | ||

| Объем реализации, млн. руб. | |

|||

| Изменение объема реализации, млн. руб | 21,48–20=1,48 | |||

| Норматив оборотных средств, млн. руб. | ||||

| Коэффициент оборачиваемости, об. | ||||

| Время одного оборота оборотных средств (период оборота), дни | 72–5=67 дней | |||

Вывод: за счет перевода сборки машин на поток объем реализации можно увеличить на 1,48 млн.руб.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи. Расчеты оформить в виде таблиц, указанных в методических рекомендациях. Сделать выводы.

Задача 1

Объем реализованной продукции 4 млн. руб . среднегодовая сумма оборотных средств 2 млн. руб. Определить коэффициент оборачиваемости оборотных средств (см. пример 1).

Задача 2

Объем реализованной продукции 5 млн. руб . среднегодовая сумма оборотных средств 6 млн. руб. Определить коэффициент загрузки оборотных средств (см. пример 2).

Задача 3

Объем реализованной продукции 6 млн. руб . среднегодовая сумма оборотных средств 2 млн. руб. Определить длительность одного оборота оборотных средств (см. пример 3).

Задача 4

Норматив оборотных средств в отчетном периоде 3 млн. руб . Объем реализации в отчетном году 2 млн. руб. В плановом году предусматривается увеличить объем реализации на 10%, а норматив оборотных средств на 5%.

Определить:

1. Изменение коэффициента оборачиваемости оборотных средств;

2. Изменение времени одного оборота оборотных средств;

3. Коэффициент загрузки оборотных средств

4. Размер высвобождаемых оборотных средств (экономию от высвобождения оборотных средств).

Решение оформить в таблице. (см. пример 4).

Таблица 3.3– Расчет показателей эффективности оборотных средств

| Показатели | Отчетный период | Плановый год | |

| Объем реализации, млн. руб. | |||

| Норматив оборотных средств, млн. руб. | |||

| Коэффициент оборачиваемости | |||

| Изменение коэффициента оборачиваемости | |||

| Коэффициент загрузки | |||

| Время одного оборота оборотных средств, дни | |||

| Изменение времени одного оборота оборотных средств, дн. | |||

| Экономия от высвобождения оборотных средств |

Задача 5

По плану предприятие должно реализовать продукции на 30 млн. руб . Среднегодовая норма оборотных средств запланирована в 7 млн. В результате перевода сборки машин на поток, период оборота сократился на 6 дней. На какую сумму можно увеличить план при той же сумме оборотных средств? (см. пример 5).

Таблица 3.4– Расчет показателей оборачиваемости оборотных средств

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Что представляют собой оборотные производственные фонды?

2. На какие группы делятся оборотные фонды предприятия?

3. Что показывает коэффициент оборачиваемости? Как он рассчитывается?

4. Что отражает коэффициент загрузки? Как он определяется?

6. В каком случае возникает экономия от использования оборотных средств?

ЛИТЕРАТУРА:

1. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебник. – М.: Финансы и статистика, 2010 г.

2. Краткий экономический словарь/под ред. Ю.А. Велика и др. М.: Политиздат, 2007

3. Миронов М.Г., Загородников С.В. Экономика отрасли (машиностроение): учебник/ - М. : ФОРУМ: ИНФРА – М, 2010.

Похожая информация.

Показатели, характеризующие эффективность использования оборотных средств

Эффективное использование оборотных средств предприятия характеризуют:

– коэффициент оборачиваемости. Отражает число кругооборотов, совершаемых оборотными средствами предприятия за определенный период. Коэффициент оборачиваемости (К об ) показывает объем реализованной продукции, приходящийся на один рубль оборотных средств. Определяется делением объема реализации в оптовых ценах предприятия на средний остаток оборотных средств (С об ) в конкретном периоде (год, квартал, месяц):

Из формулы очевидно, что увеличение числа оборотов зависит от роста выпуска продукции на один рубль оборотных средств, либо от уменьшения суммы оборотных средств на постоянный объем продукции.

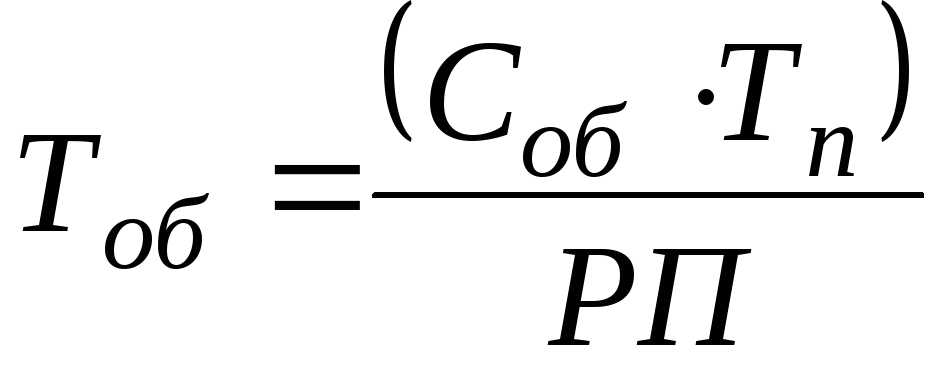

– длительность одного оборота в днях (Т об ). Показывает, сколько времени необходимо для совершения полного цикла кругооборота средств от оплаты за поставленные материальные ресурсы до реализации продукции:

или

или

,

,

где Т п - число дней в рассматриваемом периоде (360, 90, 30).

По существу, Т об характеризует продолжительность времени, необходимого для превращения средств, вложенных в производственные запасы, в деньги на расчетном счете предприятия. Чем меньше длительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и наоборот.

–относительное высвобождение оборотных средств (эффект ускорения оборачиваемости оборотных средств) отражает изменение величины оборотных средств, увязанное с изменением объема реализованной продукции. Относительное высвобождение (Э о ) - это разница между фактической и расчетной потребностью в оборотных средствах. Расчетная потребность в оборотных средствах исчисляется исходя из фактического изменения величины реализации продукции за конкретный период и базовой оборачиваемости оборотных средств за предыдущий период:

или

или

,

,

где С об ф и С об баз - средние величины остатков оборотных средств фактические и в базовом периоде; РП ф и РП баз - объемы реализованной продукции фактически и в базовом периоде; К об баз - коэффициент оборачиваемости оборотных средств в базовом периоде.

Пути ускорения оборачиваемости оборотных средств

Пути ускорения оборачиваемости оборотных средств обычно рассматриваются в разрезе стадий кругооборота или сфер деятельности предприятия.

В сфере производства пути ускорения оборачиваемости оборотных производственных фондов могут быть сведены к следующему:

– на стадии создания производственных запасов: внедрение экономически обоснованных норм запасов; приближение поставщиков материальных ресурсов к потребителям; использование оптовых сетей торговли материальными ресурсами; обеспечение ритмичности поставок; механизация и автоматизация складского хозяйства;

– на стадии незавершенного производства-ускорение научно-технического прогресса, совершенствование организации производства.

В коммерческой сфере деятельности ускорение оборачиваемости фондов обращения сводится к использованию современных рыночных методов управления дебиторской задолженностью, применению продуманной кредитной политики.

Дебиторская задолженность − кредитование покупателя (т.н. коммерческий кредит), т.е. предприятие-поставщик продукции инвестирует свои средства в эту задолженность. Сумма инвестиций рассчитывается на основе неполученной выручки.

Например. Годовой объем продаж завода–$ 12000000. Средний срок погашения дебиторской задолженности − 1 месяц. Следовательно, условные инвестиции в покупателей составляют (12000000∙1):12=$ 1000000. Прямые убытки исчисляются в сумме банковского процента, которое предприятие могло бы заработать, получив деньги немедленно и открыв депозитный счет в коммерческом банке:

1000000·0,08=$80000 или (12000000·0,08):12,

где 0,08 в примере соответствует 8% годовых по депозитному вкладу.

Мероприятия по ускорению получения дебиторской задолженности (решению проблемы неплатежей) обычно сводятся к следующим:

– выбор деловых партнеров и оптимальной схемы отношений с ними. Оценка деловой репутации покупателей. Применение торговых скидок при досрочной оплате;

– использование финансовых инструментов: определение кредитных условий и мер по порядку изъятия долгов у дебиторов; продажа долгов факторинговым компаниям; использование векселей, стопроцентной предоплаты; оплаты с использованием аккредитивов;

– принудительное в судебном порядке взыскание долгов.

Стоимость основных и оборотных средств отражена в бухгалтерском балансе, основном финансовом документе предприятия. Основные производственные фонды относят к внеоборотным активам, оборотные средства – к оборотным активам. И те и другие отражаются в активе бухгалтерского баланса, как имущество предприятия. Источники их формирования и пополнения отражаются в пассиве бухгалтерского баланса. Основные составляющие структуры бухгалтерского баланса представлены ниже (таб.3.4).

Таблица 3.4

Упрощенная структура бухгалтерского баланса, тыс. руб. (млн руб.)

|

Актив |

Пассив |

|

1. Внеоборотные активы |

3. Капитал и резервы |

|

Нематериальные активы |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|

………………………………. |

Переоценка внеоборотных активов |

|

Основные средства |

Резервный капитал |

|

Финансовые вложения |

Нераспределенная прибыль (непокрытый убыток) |

|

…………………………………. |

……………………………………. |

|

2.Оборотные активы |

4.Долгосрочные обязательства |

|

Заемные средства |

|

|

Дебиторская задолженность |

5. Краткосрочные обязательства |

|

Денежные средства |

Заемные средства |

|

Прочие оборотные активы |

Кредиторская задолженность |

|

………………………………… |

|

|

Баланс |

Баланс |

| " |

Улучшение использования оборотного капитала с развитием предпринимательства приобретает всё более актуальное значение,так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятия своевременно и полностью выполняет свои расчетно–платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей:

– коэффициента оборачиваемости (количества оборотов, совершаемых оборотными средствами за определенный период (год, полугодие, квартал));

– длительности одного оборота в днях,

– величины оборотных средств, приходящихся на единицу реализованной продукции.

Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически.

Плановая оборачиваемость может быть рассчитана только по нормируемым оборотам средств, фактическая – по всем оборотным средств, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Коэффициент оборачиваемости определяется как отношение суммы выручки от реализации продукции, работ, услуг к среднему остатку оборотных средств по формуле (рис. 7.29):

К об = Р / С,

где Р – выручка нетто от реализации продукции, работ, услуг, руб.; С – средние остатки оборотных средств, в руб.

Рис. 7.29. Методика расчета коэффициента оборачиваемости

Оборачиваемость оборотных средств может быть представлена также в днях, то есть отражать длительность одного оборота (рис. 7.30).

Длительность одного оборота в днях определяется по формуле:

О = С: Р / Д или О = Д / К об,

где О – длительность одного оборота в днях; С – остатки оборотных средств (среднегодовая или на конец предстоящего (отчетного) периода), руб.; Р – выручка товарной продукции (по себестоимости или в ценах), руб.; Д – число дней в отчетном периоде.

Рис. 7.30. Расчет длительности одного оборота в днях

Для определения длительности одного оборота дебиторской задолженности можно использовать показатель объема продаж в отпускных ценах. Вначале рассчитывают объем продаж за один день, а затем срочность дебиторской задолженности.

Расчет производится по формуле:

ОД = ДЗ: О,

где ОД – длительность оборота дебиторской задолженности (в днях); ДЗ – дебиторская задолженность на конец года; О – объем продаж за один день.

Период, требующийся для обращения всего оборотного капитала в денежные средства, складывается из длительности одного оборота запасов в днях и срочности (длительности) одного оборота дебиторской задолженности.

Коэффициент загрузки оборотных средств – это показатель обратный коэффициенту оборачиваемости (рис. 7.31). Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции. По своей сути этот показатель представляет фондоемкость оборотных средств и рассчитывается как отношение среднего остатка оборотных средств к объему реализации продукции за анализируемый период. Исчисляется по формуле:

К з = С / Р,

где К з – коэффициент загрузки оборотных средств; С – средний остаток оборотных средств, руб.; Р – выручка (нетто) от реализации продукции, работ, услуг, руб.

Рис. 7.31. Расчет коэффициента загрузки

Пример: За прошедший год объем товарной продукции по себестоимости составил 350 000 тыс. руб. Средний остаток оборотных средств за тот же период равен 47 800 тыс. руб. Определите показатели эффективности использования оборотных средств предприятием.

Расчет осуществляется по следующей последовательности:

1. Определяется коэффициент оборачиваемости: 350 000 / 47 800 = 7,3 оборота. Т.о. за год оборотные средства совершили 7,3 обора. Кроме этого, данный показатель означает, что на каждый рубль оборотных средств приходилось 7,3 рубля реализованной продукции.

2. Рассчитывается длительность одного оборота: 360 / 7,3 = 49,3 дня

3. Определяется коэффициент загрузки: 47 800 / 350 000 = 0,14.

Кроме указанных показателей, также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к средним остаткам оборотных средств (рис. 7.32).

Рис. 7.32. Рентабельность оборотных активов

Оборачиваемость может быть определена как общая и как частная.

Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой определенной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств с объемом товарной продукции (Т), который принимался при начислении общей оборачиваемости оборотных средств. При этом сумма показателей частной оборачиваемости отдельных элементов оборотных средств будет равна показателю оборачиваемости всех оборотных средств предприятия, то есть общей оборачиваемости.

Количественным результатом эффективности использования оборотных средств является их высвобождение из оборота (при ускорении оборачиваемости) или дополнительное вовлечение в хозяйственный оборот (при замедлении оборачиваемости оборотных средств) (рис. 7.33).

Рис. 7.33. Последствия ускорения и замедления оборачиваемости оборотных средств

Высвобождение может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства на предприятии, в результате темпы роста реализации опережают прирост оборотных средств.

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах ТМЦ, обеспечивающих рост производства.

Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, либо означает для хозяйственного субъекта дополнительную экономию средств и позволяет обеспечить увеличение масштабов предпринимательской деятельности без привлечения дополнительных финансовых ресурсов.

Пример: Известно, что за предшествующий год выручка от реализации продукции (В пг) составляла 6 000 млн. руб., за текущий год (В тг) – 7 000 млн. руб. Средний остаток оборотных средств в предшествующем году (ОС пг) – 600 млн. руб., в текущем году (ОС тг) – 500 млн. руб. Число дней в периоде Д составляет 360 дней. Определите величину абсолютного и относительного высвобождения оборотных средств из хозяйственного оборота.

Расчет производится в следующей последовательности:

1. Рассчитываются коэффициенты оборачиваемости:

Предшествующего года (КО пг) = 6 000 / 600 = 10 оборотов

Текущего года (КО тг) = 7 000 / 500 = 14 оборотов

2. Определяются длительность одного оборота в днях:

В предшествующем году (Д пг) = 360 / 10 = 36 дней

В текущем году (Д тг) = 360 / 14 = 25,71 дней

3. Определяются коэффициенты загрузки:

Предшествующего года (КЗ пг) = 600 / 6000 = 0,1

Текущего года (КЗ тг) = 500 / 7000 = 0,07142

4. Для расчета высвобождения оборотных средств может быть использовано два метода.

Метод 1: Общая сумма высвобождения средств из хозяйственного оборота рассчитывается по формуле В = (Д тг – Д пг) ×В тг / Д; абсолютное высвобождение: В аб = ОС пг – ОС тг; относительное высвобождение: В отн = В – В аб.

По условию задачи:

В = (25,71 – 36) ×7000 / 360 = (-200) млн. руб.

Ваб = 500 – 600 = (-100) млн. руб.

Вотн = (-200) – (-100) = (- 100) млн. руб.

Метод 2: Общая сумма высвобождения из хозяйственного оборота рассчитывается по формуле В = (КЗ тг – КЗ пг)×В тг; абсолютное высвобождение: В аб = ОС пг – (В тг / КО пг); относительное высвобождение: В отн = (В тг -В пг) / КО тг.

По условию задачи:

В = (0,07142-0,1) ×7000 = (-200) млн. руб.

Ваб = 600 – (7000 / 10) = (-100) млн. руб.

Вотн = (6000 – 7000) / 10 = (-100) млн. руб.

Эффективность использования оборотных средств зависти от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общеэкономическая ситуация, налоговое законодательство, условие получение кредитов и процентной ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами оборотных средств.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится в первую очередь к производственным запасам. Являясь одной из составляющих частей оборотных средств, они играют большую роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов – непременное условие повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования, улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечение их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объема производства без дополнительных финансовых ресурсов, а освободившиеся средства использовать в соответствии с потребностями предприятия.

Понятие, экономическая сущность и состав

оборотных средств

Функциональная роль оборотных средств в процессе производства в корне отличается от роли основных средств. Оборотные средства обеспечивают непрерывность процесса производства. Характерной особенностью их является скорость оборота.

Вещественные элементы оборотных средств (оборотные производственные фонды) полностью потребляются в каждом производственном цикле, могут утрачивать свою натурально-вещественную форму и целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Ускорение или замедление движения стоимости, большую часть которой составляют оборотные средства, напрямую влияет на финансовые результаты деятельности предприятий.

Оборотные средства (оборотный капитал, оборотные активы) - это совокупность денежных средств, авансируемая для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств и возвращающаяся в исходную форму после завершения каждого оборота.

Рис. 1.1.1 - Классификация оборотных средств

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс. Состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов, тары и тарных материалов, запасных частей для текущего ремонта основных фондов, а также семян, удобрений, ядохимикатов, корма, мелкий инвентарь и др.

В их состав включают также молодняк животных и животных на откорме, хотя по своей экономической природе эти средства производства не являются производственными запасами и находятся уже в стадии производства. Размер производственных запасов определяется объемом производства, нормам и характером их потребления.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс; это оборотный фонд, который находится на стадии производства: сырье, материалы, находящиеся в процессе обработке, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Они включают: в земледелии - затраты под урожай будущих лет (подготовка почвы, посевы озимых культур); в животноводстве - затраты на незаконченную инкубацию яиц, зарыбление прудов, стоимость переходного запаса меда в ульях; в промышленном производстве - полуфабрикаты собственного изготовления.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты, которые производятся в данном периоде (квартал, год), но относятся на себестоимость продукции будущего периода (например, затраты на конструирование и переработку технологии новых видов изделий).

К расходам будущих периодов относятся затраты на строительство и содержание летних лагерей, загонов, навесов и других сооружений не капитального характера для животных. Эти затраты включают в себестоимость продукции равными долями в течение 2-3 лет.

Производственные оборотные фонды сельскохозяйственного предприятия по степени участия в производственном процессе можно подразделить на предметы труда:

не вступившие в процесс производства и находящиеся в производственных запасах (семена, посадочный материал, корма, удобрения, ядохимикаты, топливо и смазочные материалы, запасные части и др.);

находящиеся в процессе производства в виде производимых, но еще не законченных продуктов (животные на выращивании и откорме, незавершенное производство).

По степени влияния на результат производства они также разделяются на две группы. К первой относятся производственные оборотные фонды, прямо способствующие увеличению и повышению экономической эффективности производства продукции: семена, удобрения, корма, животные на выращивании и откорме и др. Во вторую группу включают предметы труда, обеспечивающие функционирование производственных основных средств и поддержание их в рабочем состоянии: топливо и смазочные материалы, запасные части.

Оборотные фонды на каждом предприятии призваны обеспечивать непрерывность производства. Необходимое их количество устанавливается на основе технологических нормативов. Например, потребность в горючем и смазочных материалах определяется исходя из количества тракторов, комбайнов, автомобилей и объем предполагаемых работ. Потребность в кормах рассчитывается на основе норм кормления животных с соответствующей продуктивностью. Необходимым условием эффективного ведения сельскохозяйственного производства является правильное формирование размера оборотных фондов и их рациональное использование,

В сельском хозяйстве в связи с несовпадением периода производства с рабочим периодом и сезонным характером производства требуется образование в отдельные периоды значительно больших запасов оборотных фондов (корма, семена, удобрения, горюче-смазочные материалы). Существенное влияние на размер оборотных фондов оказывает специализация и интенсификация сельскохозяйственного производства. При углубленной специализации на производстве продукции животноводства больше требуется кормов, а при производстве зерновых культур - семян, минеральных удобрений, горючесмазочных материалов.

Экономическая сущность оборотных фондов заключается в том, они полностью переносят свою стоимость на вновь созданную продукцию сельского хозяйства. Стоимость оборотных фондов входит в общие затраты на производство продукции. Оборотные фонды участвуют в процессе производства в течение одного производственного цикла и, следовательно, требуют постоянного возмещения на прежнем уровне при простом воспроизводстве или в увеличенных размерах при расширенном воспроизводстве. Оборотные фонды в процессе производства меняют свою вещественную форму, что отличает их от основных производственных фондов. Так, посевной материал в процессе производства превращается под воздействием природных, биологических и почвенных факторов в растения, а минеральные удобрения, внесенные в почву, превращаются в различные питательные элементы, которые создают условия для формирования растений,

К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках.

Таким образом, оборотные средства - это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

Оборотные средства сельского хозяйства находятся в состоянии непрерывного движения, осуществляя кругооборот за определенное время, последовательно проходя при этом три основные стадии.

1) заготовительную (закупки);

2) производственную;

3) сбытовую.

Любой бизнес начинается с некоторой суммы денежных средств (фондов обращения), которые вкладываются в определенное количество ресурсов для производства (или товары для продажи). В результате на стадии закупок фонды обращения из денежной формы переходят в производственную (предметы труда или товары).

На стадии производства ресурсы воплощаются в продукцию, работы или услуги. Результатом этой стадии является переход оборотных средств из производственной формы в товарную (оборотные производственные фонды в фонды обращения).

На стадии реализации оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег (Д) и выручки (Д") от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения. Элементы оборотных средств являются частью непрерывного потока хозяйственных операций.

Покупки приводят к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация - к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла. Этот период складывается из отрезка времени между уплатой денег за сырье и материалы и поступлением денег от продажи готовой продукции. На продолжительность цикла влияет длительность периодов:

· кредитования организации поставщиками;

· кредитования предприятием покупателей;

· нахождения сырья и материалов в запасах;

· производства и хранения готовой продукции на складе.

Элементы оборотных средств непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство.

Продолжительность пребывания оборотных средств в сфере производства определяется временем производства, а продолжительность пребывания их в сфере обращения представляет время обращения. Время производства и время обращения в сумме составляют время кругооборота.

Часть оборотных средств постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т.д.), а другая часть - в сфере обращения (отгруженная продукция, дебиторская задолженность, ценные бумаги, денежные средства и т.д.). Поэтому состав и размер оборотных средств организации обусловлены не только потребностями производства, но и потребностями обращения. Потребность в оборотном капитале для сферы производства и для сферы обращения неодинакова при разных видах хозяйственной деятельности, и даже для разных организаций одной отрасли.

Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, объемом производства, технологией и организацией производства, порядком реализации продукции и закупок сырья и материалов и другими факторами.

Для расчета финансово-эксплуатационной потребности (ФЭП) в оборотных средствах используются следующие методы: аналитический, прямого счета, коэффициентный.

Аналитический (опытно-статистический) метод заключается в том, что ФЭП подсчитываются за ряд лет (3-5) и усредняются.

Расчеты ведутся на основе отношения:

ФЭП = З + Д б - К п, (1.1.1)

где З - запасы и прочие оборотные активы из раздела II актива баланса;

Дб - дебиторская задолженность;

Кп - краткосрочные пассивы (итоги раздела V баланса).

Метод прямого счета заключается в том, что, используя нормативы, рассчитывают потребность по каждому элементу оборотных средств:

* производственные запасы;

* ожидаемое незавершенное производство;

* ожидаемые остатки готовой продукции на складе;

* ожидаемая дебиторская задолженность;

* необходимые денежные средства и ценные бумаги.

Коэффициентный метод состоит в том, что сначала расчеты ведутся методом прямого счета, а затем корректируются в соответствии с ожидаемой динамикой роста объемов производства.

В практике планирования, учета и анализа оборотные средства группируются по (см. рис. 1.1.1):

* функциональной роли в процессе производства - на оборотные производственные фонды и фонды обращения;

* материально-вещественному содержанию - на производственные запасы, незаконченную продукцию, готовую продукцию и товары, денежные средства, расчеты и прочие активы;

* практике контроля, планирования и управления - на нормируемые и ненормируемые;

* источникам формирования - на собственные, заемные, привлеченные;

* ликвидности (скорости превращения в денежные средства) - на абсолютно ликвидные средства, быстро реализуемые, медленно реализуемые оборотные средства (табл. 1.1.1);

* степени риска вложения средств - на оборотный капитал с минимальным, малым, средним и высоким риском вложений (табл. 1.1.2);

* стандартам учета и отражения в балансе организации - на оборотные средства в запасах и затратах, расчеты, денежные средства и прочие активы.

Для оценки состава и структуры оборотных средств необходимо проанализировать изменения по каждой статье текущих активов баланса (см. табл. 1.1.2).

Таблица 1.1.1

Таблица 1.1.2

В зависимости от особенностей формирования оборотные средства подразделяются на: нормируемые и ненормируемые.

К нормируемым оборотным средствам относятся, как правило, все оборотные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складе организации. Нормируемые оборотные средства отражаются в финансовых планах организации.

К ненормируемым оборотным средствам относятся все остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная продукция, и все виды денежных средств и расчетов.

Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование.

В связи с сезонностью производства в сельском хозяйстве имеет место большая неравномерность затрат оборотных средств и существенное изменение их структуры в различные периоды года. Так, зимой значительные размеры оборотных средств находятся в запасах семян и кормов, а летом большая их доля вкладывается в запасы нефтепродуктов, запасных частей для машин, в незавершенное производство.

В процессе производства определенная часть сельскохозяйственной продукции не реализуется, а в натуральной форме в виде семян, кормов, молока на выпойку телят и др. вновь поступает для внутрихозяйственного оборота.

Оборотные средства сельского хозяйства условно можно подразделить на две части. К первой из них относятся предметы и материалы, которые еще не вступили в процесс производства и находящиеся в производственных запасах (запасы семян и посадочных материалов, кормов, удобрений, ядохимикатов, горюче-смазочных материалов, запасных частей и др.). Вторую группу представляют предметы и материалы уже находящиеся в процессе производства в виде производимых продуктов (молодняк животных, животные на откорме, незавершенное производство).

1.2 Источники формирования оборотных средств

Формирование оборотных средств в сельском хозяйстве имеет некоторые особенности. В связи с длительным производственным циклом предприятиям приходится иметь значительные производственные запасы в течение нескольких месяцев. Сезонность сельскохозяйственного производства вызывает резкие колебания в наличии производственных оборотных фондов по кварталам. Значительная часть производственных запасов здесь формируется за счет собственного производства (семена, корма, животные на выращивание и откорме и др.).

Таблица1.2.1

Источники формирования оборотных средств могут быть собственными, заемными и привлеченными. Для пополнения собственных оборотных средств используются наряду с прибылью так называемые устойчивые пассивы. К ним относятся нормальная (переходящая из месяца в месяц) задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств резервного фонда и т.д. На сельскохозяйственных предприятиях собственные средства создают за счет части готовой продукции (семена, корма и др.). В течение года потребность в оборотных средствах изменяется, поэтому целесообразно частично формировать их за счет заимствовании, то есть краткосрочных кредитов банка. Привлеченные средства - это кредиторская задолженность всех видов, а также средства целевого финансирование до их использования по прямому назначению. Первоначально при создании предприятия оборотные средства формируются как часть его уставного фонда (капитала). Они направляются на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течение года по разным принципам. Поэтому предприятие использует и другие источники формирование оборотных средств - устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредитов.

По мере роста производственной программы потребность в оборотных средствах возрастает, что также требует соответствующего финансирования прироста оборотных средств. В этом случае источником их пополнения является чистая прибыль предприятия.

Поскольку на расчетном счете находится основная часть денежных средств предприятия, необходимо выделить ту их часть, которая без ущерба для хозяйственной деятельности предприятия может использоваться как оборотные средства. Остальная часть денежных средств может иметь другое целевое назначение и использоваться на финансирование капитальных вложений или формирование финансовых активов.

В качестве оборотных средств, предприятием используются устойчивые пассивы. Они приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат. К устойчивым пассивам относятся:

Минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд, медицинское страхование, фонд занятости;

Минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

Задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил;

Задолженность заказчикам по авансам и частичной оплате продукции;

Задолженность бюджету по некоторым видам налогов.

При расчете минимальной задолженности по заработной плате определяется период в днях между датой начисления и датой выплаты заработной платы. Затем рассчитывается однодневная сумма задолженности по заработной плате и умножается на минимальное количество дней, в течение которых она числиться в обороте предприятия.

Величина задолженности поставщикам по неотфактурованным поставкам и расчетным документам, срок оплаты которых не наступил, может быть определена следующим образов: по данным аналитического учета за предыдущий отчетный период рассчитывается средняя сумма по этой статье, которая умножается на величину темпов роста объема производства по основной деятельности в предстоящем периоде. При наличии реальных предпосылок сокращения суммы задолженности во внимание принимается ускорение оборачиваемости оборотных средств.

Минимальная задолженность перед бюджетом определяется по тем видам налоговых платежей, срок начисления которых наступает раньше срока выплаты. Это относится к налогам, плательщиком которых является предприятие как хозяйствующий субъект (налог на имущество предприятия, земельный налог, налог на пользователей автомобильных дорог), а также к подоходному налогу с заработной платы рабочих и служащих данного предприятия, который оно перечисляет в бюджет.

Кроме собственных и приравненных к ним средств источником формирования оборотных средств может быть кредиторская задолженность предприятия (средства, не принадлежащие предприятию, но временно находящиеся в его обороте). Если устойчивые пассивы можно планировать, то кредиторская задолженность - это не планируемый источник формирования оборотных средств.

Кредиторская задолженность подразделяется на нормальную, возникающую в связи с особенностями расчетов, и ненормальную, образующуюся в результате нарушения покупателями сроков оплаты расчетных документов. В последнем случае покупатель, получив от поставщика товарно-материальные ценности и, не уплатив за них в срок, использует уже не принадлежащие ему средства в своем обороте. Между тем при нынешней инфляции немаловажную роль играет скорость осуществления платежей между предприятиями. Задержка платежей приводит к замедлению оборачиваемости оборотных средств и способствует ухудшению финансового состояния поставщика.

В настоящее время неплатежеспособность предприятий достигла угрожающих масштабов и имеет тенденцию к росту. Применяющиеся методы решения этой проблемы (взаимный зачет неплатежей, предоплата, векселя) пока не дают необходимого эффекта. Особенно пагубно это сказывается на предприятиях с длительным производственным циклом.

В числе прочих источников формирования оборотных средств можно назвать временно не используемые остатки фондов специального назначения, образованные за счет прибыли.

Потребность предприятия в оборотных средствах не остается постоянной в течение года. Она может колебаться в зависимости от различных факторов:

сезонности производства;

неравномерности поставок товарно-материальных ценностей;

несвоевременности поступления денег за отгруженную продукцию, накопления нереализованной готовой продукции на складе и др.

Некоторые из перечисленных факторов обусловлены спецификой производства (сезонность производства), способом отгрузки продукции (например, только в навигационный период), т.е. причинами, связанными с нормальными условиями производства и реализации продукции на конкретном предприятии. Поэтому экономически нецелесообразно формировать оборотные средства только за счет собственных источников, так как это снижает возможности предприятия в финансировании других затрат. В качестве заемных источников используются краткосрочные кредиты банка, других кредиторов, коммерческий кредит.

Банк выдает краткосрочные ссуды, заключив с предприятием кредитный договор. Выдача кредитов увязывается с финансовым состоянием предприятия, его платежеспособностью. Прежде чем выдать кредит, банк проводит определенную аналитическую работу, принимая во внимание размер и срок испрашиваемой ссуды, результаты хозяйственной деятельности предприятия, имеющееся обеспечение ссуды. В настоящее время коммерческие банки кредитуют предприятия под залог имущества или при условии страхования риска непогашения кредита. Краткосрочный кредит выдается на срок до одного года, но из-за сильных инфляционных процессов фактические сроки предоставления кредита гораздо меньше.

Другие кредиторы предоставляют средства предприятию взаймы под оговоренный процент на срок менее года с оформлением векселя или иного долгового обязательства. Коммерческий кредит также оформляется векселем. Это кредит поставщика покупателю, когда оплата товарно-материальных ценностей производится покупателем позже в оговоренные с поставщиком сроки. Процент за пользование банковским и коммерческим кредитом включается заемщиком в себестоимость продукции в пределах учетной ставки Центрального банка, увеличенной на три пункта. В остальной части он уплачивается из прибыли, остающейся в распоряжении предприятия. Также из прибыли уплачивается процент по просроченным ссудам банка и поставщиков. Процент по ссудам других кредиторов уплачивается только из чистой прибыли предприятия.

В компетенции банка находится решение вопроса о выдаче оборотных средств. Процент по таким ссудам предприятие выплачивает из чистой прибыли. В условиях развития инфляционных процессов и высоких процентных ставок за пользование краткосрочными ссудами значение собственных источников формирования оборотных средств усиливается. В настоящее время предприятие использует краткосрочные банковские ссуды в том случае, когда кредитуемая операция приносит доход, превышающий расходы по уплате процентов за пользование ссудой. Предоставление средств в займы другими кредиторами и коммерческий кредит пока не получили значительного распространения.

1.3 Нормирование оборотных средств

Анализ эффективности оборотных средств предприятия традиционно начинают с анализа динамики их структуры (процентного соотношения), который проводят на основе данных раздела II баланса «Оборотные активы», где сгруппированы основные функциональные формы оборотных средств. В процессе анализа проводят сравнительную оценку отдельных структурных элементов оборотных средств (запасов сырья, готовой продукции) с показателями реализации, рассчитывают ряд аналитических показателей, характеризующих эффективность использования оборотных средств, анализируют влияние факторов, влияющих на длительность их оборота.

Оборотные средства удовлетворяют текущие нужды предприятия и представляют собой имущество краткосрочного характера на различных стадиях кругооборота капитала. Каждый вид оборотного актива участвует в кругообороте однократно и переносит свою стоимость на вновь создаваемый продукт полностью.

Критериями отнесения имущества к оборотным средствам являются:

Срок нахождения в обороте;

Стоимость менее 40 000 руб.

К оборотным активам относятся:

Запасы сырья, материалов, полуфабрикатов, готовой продукции, товаров (для торговой деятельности) и др.;

Дебиторская задолженность по взаиморасчетам (с покупателями при отгрузке продукции, товаров, выполнении работ, оказании услуг без предоплаты; с поставщиками по предоплате (авансам выданным); с бюджетом по авансовым платежам; с персоналом при авансовых выплатах заработной платы, наличии подотчетных сумм и предоставлении ссуд; с учредителями);

Краткосрочные финансовые вложения; денежные средства и их эквиваленты;

Прочие виды оборотных активов.

В финансово-аналитической практике важны показатели оценки эффективности использования активов. В этой связи наиболее информативными является составление динамики прибыли (1), объема реализации (2) и наращивания активов и капитала (3):

(1) > (2) > (3) >100%,

Приведенное соотношение условно называют «золотым правилом экономики предприятия».

Первая часть неравенства означает, что прибыль возрастает опережающими темпами, следовательно, имеет место экономия на издержках. Вторая часть неравенства указывает на то, что объем реализации растет более высокими темпами, чем совокупные активы, следовательно, эффективнее используются ресурсы, повышается отдача с каждого рубля, вложенного в финансово-хозяйственную деятельность. Третья часть неравенства говорит о наращивании активов и капитала предприятия, увеличении его размеров.

Оценка оборачиваемости ресурсов производится главным образом по видам оборотных средств и включает:

Расчет и анализ коэффициентов оборачиваемости;

Расчет и анализ коэффициентов загрузки;

Определение периода оборота активов в днях и расчет операционного и финансового циклов.

Коэффициенты оборачиваемости характеризуют объем продаж, приходящийся на рубль средств, вложенных в бизнес. Их рост в динамике рассматривается как благоприятная тенденция. Показатели рассчитываются как отношение объема продаж к анализируемому активу. В зависимости от вида анализируемого актива расчет может производиться по следующим формулам:

Коэффициенты загрузки - показатели, обратные коэффициентам оборачиваемости. Общая методика расчета показателей: в числителе используется анализируемый вид актива, в знаменателе - объем продаж. В известной мере коэффициенты загрузки являются промежуточным звеном для расчета периода оборота активов.

Период оборота или длительность оборота активов в днях есть коэффициент загрузки, умноженный на длительность анализируемого периода (условно 30 дней, если анализируется месячный оборот; 90 дней при квартальных оборотах; 180 дней, если рассматриваемый период составляет полгода, и т.д.). Период оборота рассчитывается по следующим формулам в зависимости от вида анализируемого актива:

Сумма периодов оборотов отдельных составляющих оборотных активов (запасов, дебиторской задолженности, денежных средств и их эквивалентов, прочих оборотных активов) называется операционным циклом. Операционный цикл показывает период полного оборота денежных средств, инвестированных в оборотные активы, в процессе которого происходит смена их форм:

Использование денежных средств на приобретение запасов материальных оборотных активов;

Преобразование в процессе операционной деятельности запасов в готовую продукцию;

Реализация готовой продукции и ее преобразование в дебиторскую задолженность;

Погашение дебиторской задолженности в виде поступления денежных средств в счет оплаты произведенной ранее отгрузки.

Длительность операционного цикла включает период времени от момента расходования денежных средств на приобретение запасов до поступления денег от дебиторов за реализованную им продукцию, работы, услуги:

Поскольку предприятия нередко оплачивают счета поставщиков с временным лагом и, следовательно, используют в своем обороте привлеченные источники средств, то финансовый цикл меньше операционного цикла на период оборота текущей кредиторской задолженности:

Обобщающим показателем, характеризующим эффективность использования имущества предприятия в целом, является экономическая рентабельность. Экономическая рентабельность показывает, сколько прибыли приходится на 1 рубль средств, вложенных в имущество предприятия (совокупность внеоборотных и оборотных активов). Показатель может рассчитываться по различным показателям прибыли (дохода): маржинальной, операционной (прибыли от реализации), прибыли до и после налогообложения (чистой прибыли):

Учитывая, что в финансовой практике применяются несколько показателей рентабельности, и все они характеризуют эффективность использования материальных, трудовых и денежных ресурсов предприятия, можно проследить взаимосвязь отдельных показателей рентабельности. Используем в этих целях модель Дюпона:

Из приведенной модели видно, что при неизменном объеме используемых операционных активов и определенной рентабельности в цене сумма прибыли будет зависеть только от ускорения оборачиваемости активов. Ускорение оборота операционных активов ведет к снижению суммы операционных затрат и, следовательно, увеличивает размер прибыли предприятия.

Основные этапы управления оборотными активами предприятия представлены на рис. 1.3.

Рис. 1.3 – Основные этапы управления оборотными активами

Управление оборотными активами предусматривает конкретные подходы к управлению каждым видом оборотных активов (запасами, дебиторской задолженностью, денежными средствами).

Политика эффективного управления оборотными средствами предприятия должна быть направлена на решение следующих задач: ускорение оборачиваемости оборотных средств, грамотное определение потребности предприятия в оборотных средствах, оптимизация величины оборотных средств.

Политика управления оборотными активами может быть агрессивной, консервативной и умеренной.

Признаками агрессивной политики управления оборотными активами являются:

Отсутствие ограничений в их наращивании;

Наличие значительных денежных средств;

Значительные запасы сырья, материалов и готовой продукции;

Большая дебиторская задолженность;

Высокий удельный вес оборотных активов в их общей величине;

Длительный период оборачиваемости оборотных средств;

Не очень высокая экономическая рентабельность.

Признаками консервативной политики управления оборотными активами являются:

Сдерживание роста оборотных активов;

Низкий удельный вес оборотных активов;

Краткий период оборачиваемости оборотных активов;

Высокая экономическая рентабельность;

Возможность технической неплатежеспособности из-за заминки или ошибки в расчетах, ведущей к десинхронизации сроков поступлений и выплат.

При умеренной политике управления оборотными активами все позиции находится на среднем уровне: и экономическая рентабельность, и риск технической неплатежеспособности, и период оборачиваемости оборотных средств. Также признаком умеренной политики управления краткосрочными обязательствами служит средний уровень краткосрочного кредита в общей сумме всех пассивов предприятия.

Признаком агрессивной политики управления краткосрочными обязательствами служит абсолютное преобладание краткосрочного кредита в общей сумме всех пассивов. При этом обеспечивается повышенный уровень эффекта финансового рычага. Высокий процент за кредит, рост силы операционного рычага, но в меньшей степени, чем финансового.

Признаком консервативной политики управления краткосрочными обязательствами служит отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме пассивов, финансирование, в основном, за счет собственных средств и долгосрочных кредитов и займов.

Планирование и методы управления оборотными средствами предприятия

В условиях жесткой рыночной конкуренции важная проблема для предприятия – обеспечение сохранности оборотных средств. В процессе финансового планирования важно определить возможное наличие излишка или недостатка оборотных средств на начало платежного периода. Для этого сопоставляется сумма фактического наличия собственных оборотных средств предприятия на начало планового периода с его совокупной потребностью. Если плановая потребность превышает сумму собственных оборотных средств, то возникает недостаток собственных оборотных средств. Если соотношение обратное, имеет место излишек собственных оборотных средств. Для того чтобы рассчитать размер собственных оборотных средств следует сопоставить следующие данные бухгалтерского баланса.

Определение потребности в оборотных активах – это основа обеспечения нормального процесса производства и обращения. Следовательно, важнейшим элементом управления оборотными средствами считается планирование.

Определение потребности в оборотных средствах и оптимизация их величины основаны на следующих методах:

Метод прямого счета;

Аналитический метод;

Коэффициентный метод.

Метод прямого счета является наиболее точным, обоснованным, трудоемким, так как основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т.е. стоимостного выражения запаса, который рассчитывается по каждому их элементу и в целом по нормируемым средствам.

Аналитический метод предполагает укрупненный расчет оборотных средств в размере их средних фактических остатков. Он предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств, и используется в случаях, когда не предполагаются существенные изменения в условиях работы и средства, вложенные в материальные запасы, имеют большой удельный вес.

Коэффициентный метод - основан на определении нового норматива на базе имеющегося с учетом поправок на изменение объема продукции. При этом все запасы и затраты подразделяются на: зависящие от объема производства (сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе) и не зависящие от объема производства.

Наиболее точный и объективный метод расчета необходимых предприятию оборотных средств – метод нормирования. Грамотное нормирование позволяет установить минимальные суммы средств, удовлетворяющие потребность в собственных оборотных средствах и обеспечить устойчивое финансовое состояние.

Нормирование оборотных средств представляет собой процесс разработки экономически обоснованных нормативов оборотных средств, обеспечивающих бесперебойную работу предприятия. Исходными данными для нормирования являются показатели, характеризующие портфель заказов, скорость оборота оборотных средств, среднесуточный расход товарно-материальных ценностей и количество дней обеспеченности запасами.

Нормируемыми являются не все собственные оборотные средства, а лишь оборотные производственные фонды и частично фонды обращения в виде готовой продукции на складе. К ненормируемым относятся остальные элементы фондов обращения: товары отгруженные, денежные средства и средства в расчетах. На базе производственного плана разрабатывается смета затрат на производство, в которой определяется возможная себестоимость продукции, в основу определения потребности в оборотных средствах закладывается смета затрат.

По зависящим от объема производства элементам потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости. По остальным элементам запасов и затрат плановая потребность определяется на уровне их средних фактических остатков.

В настоящее время основным методом является метод прямого счета, при нем процесс нормирования включает несколько этапов.

1-й этап. Разработка норм запаса по отдельным видам товарно-материальных ценностей всех элементов нормируемых средств.

Запасы - часть имущества, используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи. Запасы включают в себя сырье и материалы, незавершенное производство, расходы будущих периодов, готовую продукцию на складе.

Производственные запасы включают в себя: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, топливо, тару, запасные части, малоценные и быстроизнашивающиеся предметы.

Нормы оборотных средств - это минимальный объем запаса по важнейшим товарно-материальным ценностям, необходимых предприятию для обеспечения нормальной работы. Нормы устанавливаются в днях запаса или в процентах к определенной базе и показывают длительность периода обеспеченного данным видом запасов материальных ресурсов. Она зависит от норм расхода материалов в производстве, длительности производственного цикла, условий снабжения и периодически пересматривается с изменением технологии, номенклатуры изделий, цен и тарифов. Нормы устанавливаются по производственным запасам, незавершенному производству и полуфабрикатам собственного изготовления, расходам будущих периодов, запасам готовой продукции на складе.

2-й этап. Определение частных нормативов по каждому элементу оборотных средств. Норматив показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную потребность предприятия, т.е. это денежное выражение планируемого запаса. Нормативы оборотных средств определяются как произведение однодневного расхода материального ресурса и нормы запаса в днях:

где однодневный расход рассчитывается по формуле:

Аналогично рассчитываются нормативы по другим элементам оборотных средств.

Потребность в оборотных средствах на формирование запасов определяется в зависимости от типа производства. Однодневный расход ресурса определяется по данным о смете зат рат за год или за квартал.

При равномерно нарастающем характере производства однодневный расход ресурса определяется по данным сметы зат рат IV квартала предстоящего года.

В условиях сезонного характера производства однодневный расход определяется по смете затрат с минимальным объемом производства, так как потребность сверх минимума покрывается заемными средствами.

3-й этап. Завершается процесс нормирования установлением совокупного норматива оборотных средств.

где Нпз - норматив производственных запасов;

Ннп - норматив незавершенного производства;

Нр.бп - норматив расходов будущих периодов;

Нгп - норматив на готовую продукцию.

Потребность предприятия в ненормируемых оборотных средствах определяется расчетным путем, а управление ими осуществляется с помощью краткосрочного кредитования. Однако эта потребность по сравнению с нормированием устанавливается не так жестко.

Управление запасами означает определение потребности в этих запасах, обеспечивающей бесперебойный процесс производства и реализации продукции. Определение потребности предприятия в финансовых ресурсах для создания конкретных видов запасов осуществляется посредством нормирования оборотных средств. При этом должны быть минимизированы затраты, авансируемые в указанные виды ресурсов.

Положение об охране труда работников - образец 2019 года представлен ниже - в обязательном порядке должно быть утверждено на каждом предприятии. Данное положение позволяет работодателю спланировать и внедрить безопасные для сотрудников условия труда. Подр

Полтавчанин Анатолий Мовчан, 48 лет, сдал на мясо свинью весом 345 кг Такой массы животное достигло больше чем за два года благодаря специальному корму. — Если правильно кормить свинью, она может за год весить 200 килограммов, — говорит Мовчан. — Нескольк

Инновации , т.е. новшества или нововведения – это объект, успешно внедренный в производство и приносящий прибыль в результате проведенного научного исследования или сделанного открытия, качественно отличный от предшествующего аналога.Термины «инновация» и

")